在当前的大宗最后一公里交付市场中,第三方物流(3PL)企业正面临多重机遇与挑战。布鲁克菲尔德供应链咨询公司Armstrong & Associates联合国家家庭配送协会发布的最新报告《应对不确定性:美国大宗最后一公里交付》,对这一市场进行了全面分析。

市场概况与增长趋势

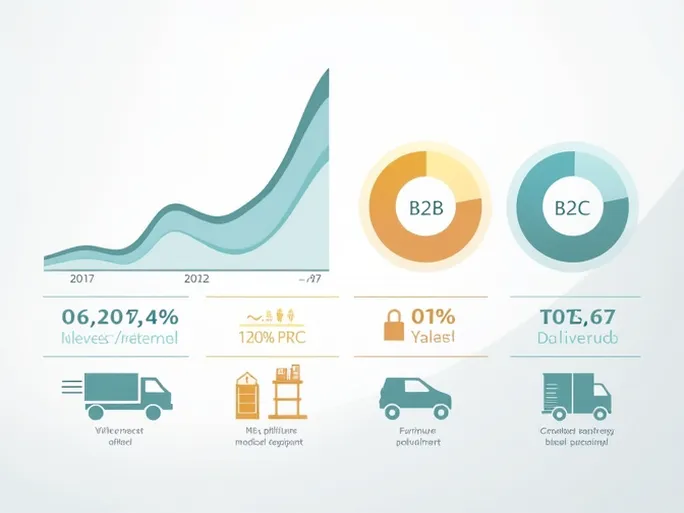

报告显示,2024年美国3PL大宗最后一公里交付市场规模达101.5亿美元,其中被分析企业收入占比约32%。2017至2024年间,该市场年复合增长率(CAGR)为11.4%,但2024至2026年预计将放缓至7.2%。

增长放缓的主要原因是 新关税政策带来的不确定性 以及消费者支出减少。报告特别指出,最后一公里需求与消费者行为高度相关,这将成为未来增长的主要制约因素。

商业模式与劳动力结构

行业数据显示,独立承包商和自雇司机占比从2023年的92.6%升至2024年的96.4%,员工司机仅占3.6%。Armstrong & Associates首席执行官Evan Armstrong表示:"过去20年来,依赖独立承包商始终是行业主流策略。"

但加利福尼亚AB 5等立法对依赖承包商的企业构成挑战。部分企业转而通过货运代理商对接小型车队(5-7辆卡车规模),以保持运营灵活性。Armstrong强调,监管框架需平衡承包商独立性与服务质量要求。

商品结构与服务特点

按商品类型划分,2024年交付量占比前两位的分别是电器(40.6%)和家具(30.2%)。收入方面,这两类商品分别贡献41.19亿和30.59亿美元。

"电器交付往往需要'白手套'等高附加值服务,"Armstrong解释称,"例如冰箱安装需要专业设备和技术人员检查水路连接,这种专业性要求形成了行业门槛。"

电子商务驱动的市场机遇

报告指出,电子商务零售持续增长仍是推动市场发展的核心动力。"从实体店转向线上销售的趋势仍在延续,"Armstrong表示,"这为大宗最后一公里交付创造了可观需求,也吸引了并购活动关注。"

预计2025年和2026年市场规模将分别达到108.6亿和116.6亿美元。尽管增速放缓,但该领域仍被视为物流行业最具吸引力的细分市场之一。