在国际货运领域,报价透明度与实际费用支出之间往往存在明显落差。国际海运费用结构犹如一座漂浮的冰山,基础运费仅是水面之上的可见部分,而隐藏在水下的各类附加费则可能成为预算超支的主要诱因。本文将通过专业视角解析海运费用的动态构成机制。

一、基础运费:动态定价的核心要素

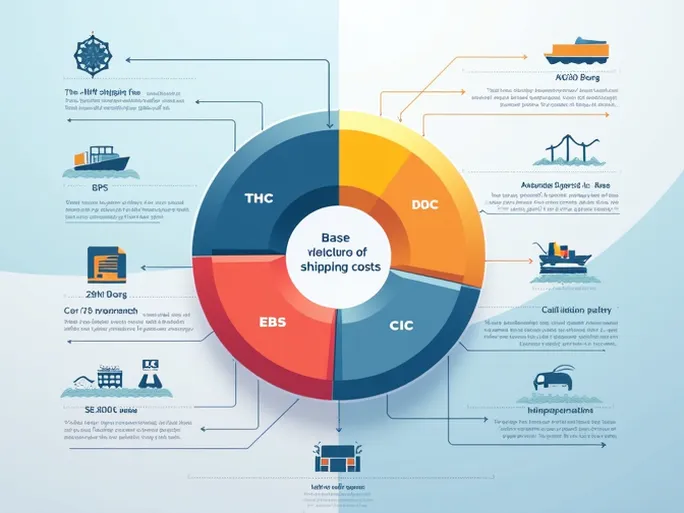

海运费用构成中,基础运费承担着覆盖船舶运营、航线维护等核心成本的功能。其计费标准通常基于集装箱类型或货物体积/重量,但实际定价机制具有显著动态特征。以 燃油附加费(BAF) 和 旺季附加费(PSS) 为例,在电商销售高峰期,北美航线临时附加费可能达到基础运费的15%-25%。值得注意的是,不同承运商对"基础运费"的界定存在差异,部分企业将码头操作费纳入基础运费,而另一些则将其列为独立收费项目。

二、固定操作成本:THC与DOC的合规价值

码头操作费(THC) 作为固定成本的重要组成部分,其计费标准呈现地域化特征。该费用分为起运港(OTHC)和目的港(DTHC)两部分,华南部分港口采用ORC(原产地收货费)替代THC,而东南亚航线则保持统一核算标准。 文件费(DOC) 虽然单笔金额较小,但相关文件若出现差错导致清关延误,可能产生每日50-100美元的滞港费,其隐性成本远超DOC本身。

三、市场响应型费用:EBS与CIC的波动逻辑

据行业监测数据显示,在特定市场波动期,澳洲航线的 紧急燃油附加费(EBS) 曾达到每吨货物45美元。根据FOB贸易条款,该费用通常由收货方承担,若未在合同中明确约定可能引发争议。 集装箱不平衡附加费(CIC) 则源于进出口贸易量的季节性差异,在中国至欧美航线,空箱调拨成本约为200-400美元/箱,该费用年际波动幅度可达30%。

国际海运费用体系本质上是基础服务定价与动态风险分摊的结合体。基础运费确定运输服务的基准价值,THC、DOC等费用保障运输流程合规性,而EBS、CIC等附加费则体现了市场不确定性带来的风险成本。相关费用标准建议以承运商最新公示为准,具体执行需参照国际航运公会(ICS)术语指南及海关运输规范。