在当今全球化的世界中,国际汇款已成为经济活动中不可或缺的环节。作为国际银行间交易的核心标识,SWIFT/BIC代码(环球银行金融电信协会银行识别码)在保障资金跨境流动的安全与效率方面发挥着关键作用。

一、SWIFT/BIC代码的标准化结构

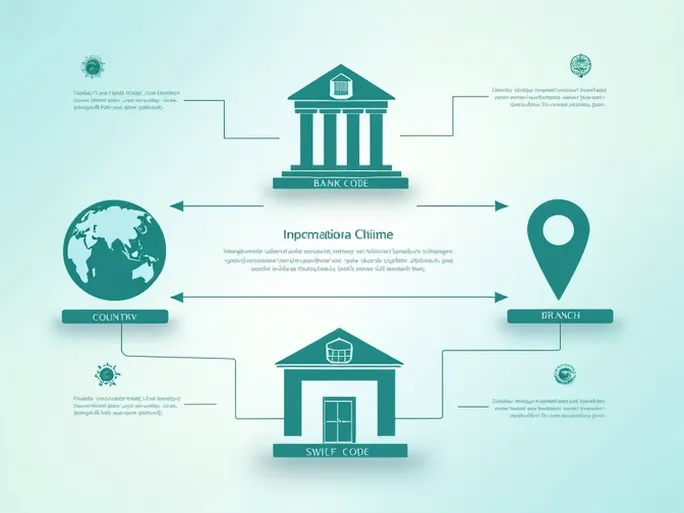

由8-11位字符组成的SWIFT/BIC代码包含四个层级的信息要素:

- 银行代码(前4位字母) :如"MTBL"代表孟加拉国互信银行,具有全球唯一性

- 国家代码(第5-6位字母) :"BD"标识孟加拉国,符合ISO 3166标准

- 地区代码(第7-8位) :"DH"指向达卡总部,区分同一国家的不同区域

- 分行代码(可选3位) :"DHA"指定具体分行,"XXX"则代表银行总部

据国际清算银行统计,2022年全球通过SWIFT系统处理的跨境支付报文日均达4200万条,代码识别的准确性直接影响资金到账时效。若代码输入错误,可能导致汇款滞留中间行或产生额外查询费用。

二、国际汇款操作规范

1. 信息核验关键点

汇款人需确保:银行全称与SWIFT代码匹配;分行信息准确(如通过支行办理);国家代码与目标国一致。以孟加拉国为例,国家代码必须为"BD"。

2. 费用透明度

不同金融机构的收费标准差异显著,包括:汇款手续费(0.1%-1%)、中间行费用(15-50美元)、汇率差价(1%-3%)。建议事先通过银行官网或客服确认全部费用构成。

三、提升汇款安全性的措施

- 通过银行官方渠道验证SWIFT代码真实性

- 使用加密网络环境操作,避免公共WiFi

- 设置交易提醒功能,实时监控账户变动

- 警惕要求提供账户密码的"银行核查"请求

根据反欺诈联盟数据,2023年跨境支付诈骗案件中有73%源于信息泄露或代码错误。银行专业人士建议,大额汇款前可通过试汇小额资金验证通道可靠性。

四、国际汇款服务的技术演进

近年来,部分新兴汇款平台通过区块链技术实现点对点传输,将传统3-5个工作日到账缩短至分钟级。但SWIFT系统仍保持主导地位,其2023年推出的SWIFT Go服务已为中小企业提供更快捷的低价值跨境支付方案。

在数字经济时代,掌握规范的SWIFT代码使用知识,结合适当的汇款渠道选择,将有效提升跨境资金流转效率,为个人和企业参与国际经贸活动提供基础保障。