在日益全球化的金融环境中,了解如何有效地进行国际汇款变得尤为重要。在跨国转账的过程中,IBAN和SWIFT代码是最常用的两种银行识别代码。虽然它们的功能不同,但两者都是确保资金顺利到达目的地的关键要素。本文将对IBAN和SWIFT的定义、功能及区别进行详细解析,并提供实用建议,帮助读者避免国际汇款中的常见问题。

IBAN简介

国际银行账户号码(IBAN)是用于精确标识国际汇款中收款方银行账户的唯一编码。该编码体系在欧洲、中东等地区广泛使用,其设计初衷在于减少转账错误并提高处理效率。

IBAN编码结构

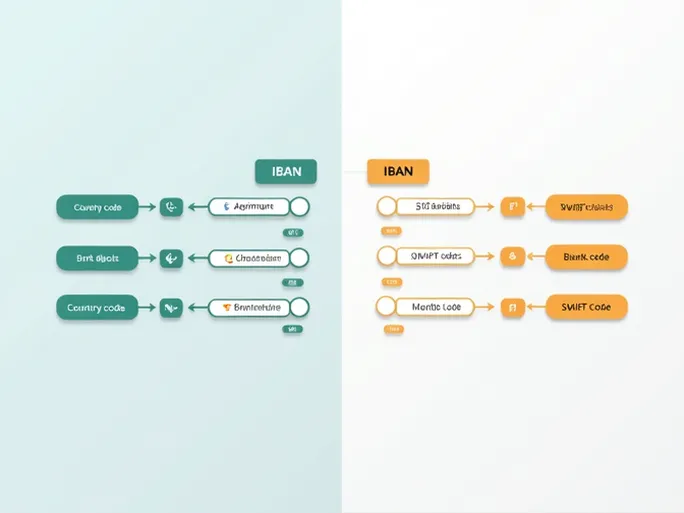

IBAN由最多34位字母数字组成,包含以下组成部分:

- 国家代码(CC) :两位字母,标识收款方所在国家;

- 校验码(XX) :两位数字,用于验证编码有效性;

- 银行标识符(BBBB) :根据不同国家规定,长度可变的银行识别代码;

- 账户号码(AAAA...) :收款人的具体银行账户标识。

SWIFT代码简介

SWIFT代码(全球银行金融电信协会代码)是金融机构在国际支付网络中的唯一标识符。该代码的主要功能是为跨境支付提供准确的银行地址信息,确保资金能够准确送达目标机构。

SWIFT代码结构

标准SWIFT代码由8-11个字符组成,具体包括:

- 银行代码(AAAA) :4位字母,标识特定银行;

- 国家代码(BB) :2位字母,表示银行所在国家;

- 地区代码(CC) :2位字符,标识银行所在城市或区域;

- 分支码(DDD) (可选):3位字符,用于区分具体分行。

IBAN与SWIFT核心区别

虽然两者都服务于国际汇款业务,但其功能定位和应用场景存在显著差异:

| 特征 | IBAN | SWIFT |

|---|---|---|

| 定义 | 国际银行账户号码 | 全球银行金融电信协会代码 |

| 主要功能 | 定位具体银行账户 | 识别全球金融机构 |

| 应用场景 | 账户级识别 | 银行级路由 |

| 编码格式 | 最长34位字符 | 8-11位字符 |

| 管理主体 | 各国监管机构 | SWIFT组织 |

| 适用范围 | 欧洲、中东等地区 | 全球通用 |

国际汇款代码选择指南

进行跨境汇款时,应根据收款方所在地合理选择识别代码:

- 欧洲、中东及加勒比地区 :通常需要提供IBAN,部分情况需配合SWIFT代码;

- 美国、加拿大、澳大利亚及亚洲国家 :主要使用SWIFT代码;

- 部分国家 :需同时提供IBAN和SWIFT代码,前者确保账户准确,后者保证银行识别。

实际应用案例

以下典型场景有助于理解两种代码的实际应用:

- 德国汇款 :需收款人IBAN及银行SWIFT代码;

- 日本转账 :仅需SWIFT代码(日本未采用IBAN体系);

- 英国汇款 :需同时提供IBAN和SWIFT代码;

- 信息不确定时 :建议直接咨询收款方银行获取准确要求。

掌握IBAN和SWIFT代码的应用规范,不仅能提升跨境汇款的效率,更能有效规避因信息错误导致的资金损失,为国际金融活动提供可靠保障。