增值税国际贸易中的公平税制护航者

本文探讨了增值税(VAT)如何作为国际贸易中的公平竞争促进者,与关税有所区别。增值税通过多阶段支付机制实现税务中立,为所有企业提供公平机会,确保商品在消费国征税而非生产国,从而促进国际贸易增长。

本文探讨了增值税(VAT)如何作为国际贸易中的公平竞争促进者,与关税有所区别。增值税通过多阶段支付机制实现税务中立,为所有企业提供公平机会,确保商品在消费国征税而非生产国,从而促进国际贸易增长。

本文详细解读外贸出口退税的操作流程,包括网上申领核销单、领取IC卡、核销单备案、办理报关手续以及退税流程的五个关键环节。同时,针对不同情况,介绍了出口退税金额的计算方法,并列举了所需的业务单证,助力外贸企业顺利获得退税。

本文详细解读了外贸企业出口退税的各个环节,包括报关单、进项发票、销项发票的准备,进项发票的勾选确认以及退税申报的流程。旨在帮助外贸企业理清出口退税思路,避免常见错误,高效完成退税。

免堆期与免箱期是海运中重要的概念。免堆期指集装箱在码头或堆场免费存放的期限,而免箱期则是货主免费使用集装箱的期限。进口常见免堆+免箱期共14天,而出口通常为7天。了解这些能帮助货主合理管理运输及控制成本。

本文深入解析了与48相关的HS编码及其对应的纸制品,探讨了出口退税政策和检验合规要求的重要性,帮助企业更有效地管理出口贸易与资源配置。了解这些信息,有助于企业在国际市场上的成功运作。

本文以数据分析师视角,深入解析CIF成交方式下出口报关单的填制要点,重点解读运费、保费的申报逻辑及其对出口退税的影响,并提供优化报关流程的建议,旨在帮助企业精准合规地完成报关,避免税务风险。

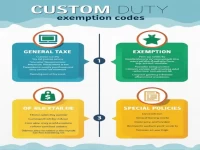

本文详细介绍了海关征免性质代码的分类结构、具体定义及适用范围,主要包括一般征税进出口货物、无偿援助物资及其他相关减免税项目。通过清晰的代码解读与应用场景分析,帮助企业精准理解并应对海关政策,优化进出口流程,降低税务风险,从而提升市场竞争力。

5月15日,CBP针对IEEPA反向关税更新了条款,明确以最终运输船装载日期决定关税资格。货物在截止日期后装载,不再享受免税或10%反向关税,增加了进口商的关税负担。此变化要求进口商必须及时调整其申报和策略,以应对新的政策挑战。

海关征免性质代码系统为进出口货物的管理和税收减免提供了系统化的支持。本文介绍了海关征免性质的分类、编码结构以及各类具体实施范围及其政策意义,旨在通过分类提升透明度,提高海关管理的效率与公平性,从而促进国际贸易的健康发展。

本文详细解读了关税补缴的范围和时限,包括货物放行后因归类、估价等原因少征漏征,特定减免税货物内销转让,以及违规走私等情形。明确了海关对少征漏征税款的追溯期,强调了企业和个人合规经营的重要性,以降低税务风险。