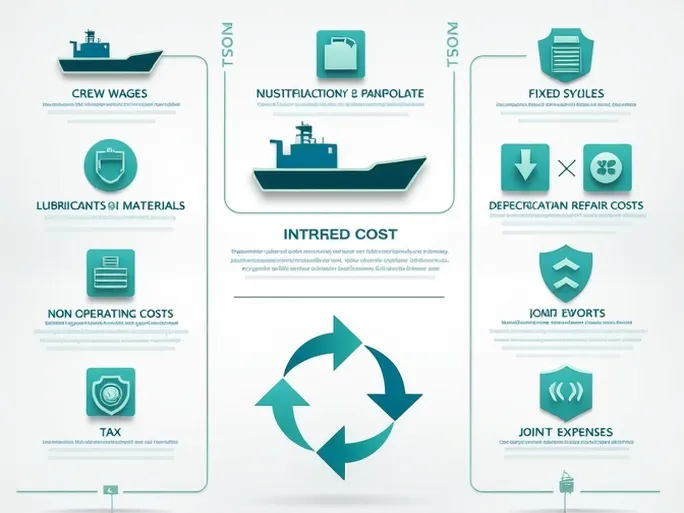

船舶固定费用是航运企业日常运营中的基础性支出,无论船舶是否处于营运状态,这些费用都会持续产生。深入了解其构成对于成本控制至关重要。

1. 船员工资支出

作为固定费用的核心组成部分,船员工资体系包括基本工资、岗位津贴、绩效奖金等多元结构。根据国际航运公会(ICS)最新报告,船员工资平均占船舶固定成本的35%-45%。

值得注意的是,不同船旗国对船员薪酬有差异化规定。例如,悬挂欧盟旗的船舶需遵守《海事劳工公约》2006标准,而部分方便旗国家则采用更为灵活的薪酬体系。

2. 润滑油及物料费用

船舶运营中的润滑系统维护费用包括:

- 主机润滑油:约占总润滑成本的60%

- 辅机润滑油:约占25%

- 液压系统用油:约占15%

现代船舶普遍采用智能润滑管理系统,可降低15%-20%的润滑油消耗。同时,低硫燃油的推广使用也对润滑系统提出了新的技术要求。

3. 折旧与维修体系

3.1 船舶折旧

航运企业主要采用直线折旧法,商船折旧年限通常为20-25年。近年来,部分公司开始尝试加速折旧策略以应对市场波动。

3.2 维修保养

根据IMO统计,船舶年度维修费用约占船舶价值的2%-5%。实施状态监控系统(CBM)可有效降低非计划维修支出30%以上。

4. 保险费用结构

船舶保险主要包括:

- 船壳险(Hull Insurance):保额通常为船舶市场价值的110%

- 保赔险(P&I):按吨位计费,包含第三方责任

- 战争险:根据航行区域浮动计价

2023年全球船舶保险市场规模已达320亿美元,保险费率受航运安全记录影响显著。

5. 税费管理

国际航运税费体系复杂,主要涉及:

- 吨位税:欧盟国家普遍采用

- 企业所得税:根据公司注册地确定

- 港口国税费:包括灯塔费、航道费等

1. 运营效率提升

通过数字化手段实现:

- 实时成本监控系统

- 自动化报表生成

- 异常支出预警机制

2. 市场竞争力构建

在运价低迷时期,固定费用控制能力成为航运企业的关键生存技能。马士基等头部企业通过精细化管理,将固定成本占比控制在行业平均水平的80%以下。

3. 盈利能力保障

建立三级成本管控体系:

- 战略层面:船队规划优化

- 战术层面:航线效益分析

- 执行层面:单船成本核算

航运业正经历数字化转型,固定费用管理呈现新特征:

1. 智能化应用

物联网传感器实现设备状态实时监控,预测性维护可降低15%维修成本。

2. 数据分析

大数据技术助力成本动因分析,建立费用预警模型准确度达85%以上。

3. 绿色航运

碳税政策下,能效管理成为固定成本新变量。IMO数据显示,EEXI/CII标准将影响20%船舶的运营成本结构。

船舶固定费用管理是航运企业核心竞争力的重要组成部分。在数字化和绿色化双重转型背景下,建立科学的成本管控体系,将成为航运企业实现可持续发展的关键路径。未来,随着区块链、人工智能等技术的深入应用,船舶固定费用管理将迈向更精准、更高效的新阶段。