全面解析非种用黑大豆的进出口贸易编码及税率信息

本文详细解析了非种用黑大豆(编码1201009200)的进出口编码及税率信息,强调其在贸易中的优势与市场潜力,帮助读者抓住大豆交易机会。

本文详细解析了非种用黑大豆(编码1201009200)的进出口编码及税率信息,强调其在贸易中的优势与市场潜力,帮助读者抓住大豆交易机会。

本文详细解析了鲜番石榴的HS编码0804501001及其相关税率和监管条件,包括出口税率0%、增值税率9%、检验检疫要求,以及各国协定税率,帮助商家更好地进行国际贸易。

国家税务总局新规明确,出口企业未在规定期限内申报退税需进行纳税申报。但特殊情况或经批准可延期申报。进料加工贸易企业需按规定计算销项税额。务必按时申报,如遇问题及时与税务机关沟通。

本文详细解读了企业办理出口退税时必须提供的核心凭证,包括增值税专用发票、消费税专用税票、销售明细账、报关单和收汇凭证,并针对每种凭证的注意事项进行了说明,旨在帮助企业高效办理出口退税,降低税务风险,提升资金利用率。

HS编码7101101900涉及未分级天然珍珠的进出口政策、税率及申报要素。该商品在出口时享有0%税率及13%退税,进口税率为100%,并需遵循严格的监管和检疫规定。

本文深入解析出口退税金额的计算方法,强调以不含税FOB货值为基础,避免按照含税金额或报关单申报金额计算的常见误区。针对C&F和CIF贸易条款,明确运费和保险费的处理方式。旨在帮助出口企业精准掌握退税政策,合规申报,降低出口成本。

本文探讨特准退(免)税政策的适用案例,包括对外承包工程和对外修理业务,解析其对企业出口成本降低与市场竞争力提升的影响。

本文深入解析了土耳其的约束性关税信息(BTI)制度,阐述了BTI的定义、效力、申请流程、失效情况以及重要性。强调了BTI在降低关税风险、提高通关效率、增强贸易确定性方面的重要作用,并为企业如何充分利用BTI制度提出了建议,助力企业在土耳其市场取得成功。

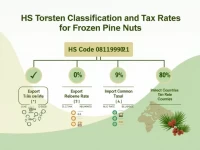

深入解析冷冻红松子的HS编码0811909021及相关税率,涵盖出口税率、增值税、进口税率及监管条件,为出口商提供全面市场参考,助力国际交易成功。

本文详细介绍了聚乙烯初级形状(HS编码3901100001)的相关信息,包括商品概述、税率、申报要素及监管条件等,旨在帮助进口商与出口商轻松掌握该产品的市场规则,以提高贸易效率。